Start Webinar Ranking Kurs Dla 57+ Konsultacje Książka

Jakie jest najlepsze IKE/ IKZE ?

Jeżeli szukasz jednego, uniwersalnego rankingu IKE lub IKZE, który odpowie na pytanie „gdzie założyć konto i mieć spokój” – to od razu uprzedzę: taki ranking nie ma prawa bytu. I nie dlatego, że ktoś go jeszcze nie przygotował (bo takich ‘pseudorankingów’ znajdziesz wiele), ale dlatego, że nie da się go uczciwie zrobić.

Bo o tym że nie można wybierać IKZE tylko dlatego bo dają zwrot podatku już wiesz!

Produkty IKE i IKZE różnią się między sobą nie tylko rodzajem produktu, opłatami czy ofertą inwestycyjną, dostępnością określonych strategii ale przede wszystkim dopasowaniem do sytuacji finansowej, wieku, podejścia do inwestowania. To, co w „internetowym rankingu” wygląda „najlepiej”, w praktyce może okazać się rozwiązaniem nieoptymalnym albo wręcz kosztownym błędem.

Dlaczego darmowe rankingi IKE i IKZE wprowadzają w błąd?

Większość rankingów dostępnych w internecie powstaje po to, by skierować Cię do konkretnego dostawcy. I aby Twórca rankingu mógł otrzymać prowizję lub wynagrodzenie z linków afiliacyjnych.

I to mnie najbardziej boli – bo to co wygląda jak obiektywna analiza jest po prostu reklamą w przebraniu, a proponowane tam ‘najlepsze produkty’ mogą czasem zaszkodzić – szczególnie dla nieświadomych Klientów którzy nie mają dodatkowej wiedzy.

Nie mogę też przejść obojętnie gdy promujący “jedyne słuszne narzędzie” krytykuje inne często podając nieprawdziwe informacje. Bo czytający nie sprawdzi, a taka krytyka dobrze pasuje do własnego rankingu.

Jak bowiem nazwać podejście jedyny słuszny produkt to IKE/IKZE oparte o tanie fundusze ETF? I stojące za ‘rankingiem’ linki partnerskie do założenia kont maklerskich…

Jak nazwać ranking produktów opartych o fundusze inwestycyjne – gdzie głównym kryterium są koszty (wliczone w cenę funduszu – więc w praktyce nieistotne – liczy się wynik funduszu a nie jego koszty!), a wygrywający produkt ‘zupełnie przypadkiem’ jest w ofercie firmy która takie rankingi tworzy…

Przykładowo: najtańsze IKE w Polsce 🙂

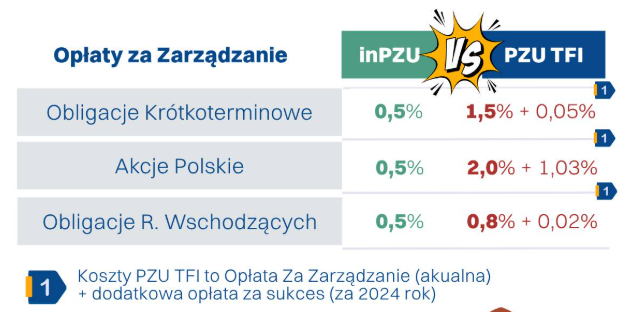

Oto przykład z roku 2025 i 2024.

Patrząc na koszty funduszy można pomyśleć: faktycznie – inPZU (reklamuje się jako #1 w rankingach) to najlepszy wybór.

Skoro opłaty w ‘zwykłych’ bardzo ‘drogich’ funduszach PZU wynoszą nawet 3% rocznie! A w inPZU jedynie 0,5%.

Zresztą zobacz sam – czy analiza opłat wygląda przekonująco? “Tanie” kontra złodziejsko “drogie rozwiązanie”?

Ale tak jak w życiu: czy kupujesz najtańsze jedzenie, najtańszy samochód, najtańszą pralkę, najtańsze ubrania? Liczy się dostarczone doświadczenie, jakość – a w inwestowaniu wynik.

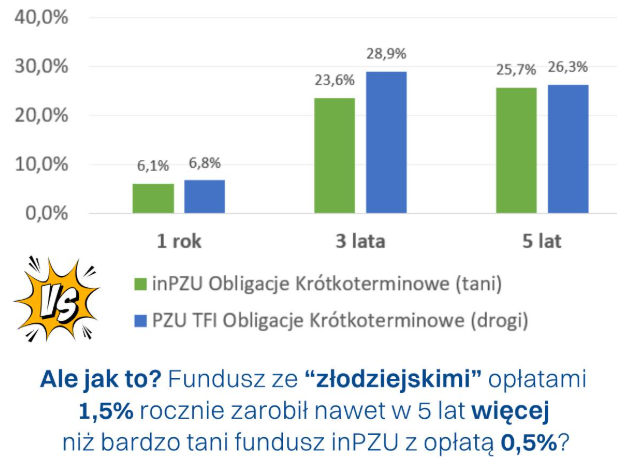

A takie są fakty – dużo droższy fundusz zarabiał więcej niż indeksowy – nawet w ciągu 5 lat.

Tu przykład funduszu niskiego ryzyka:

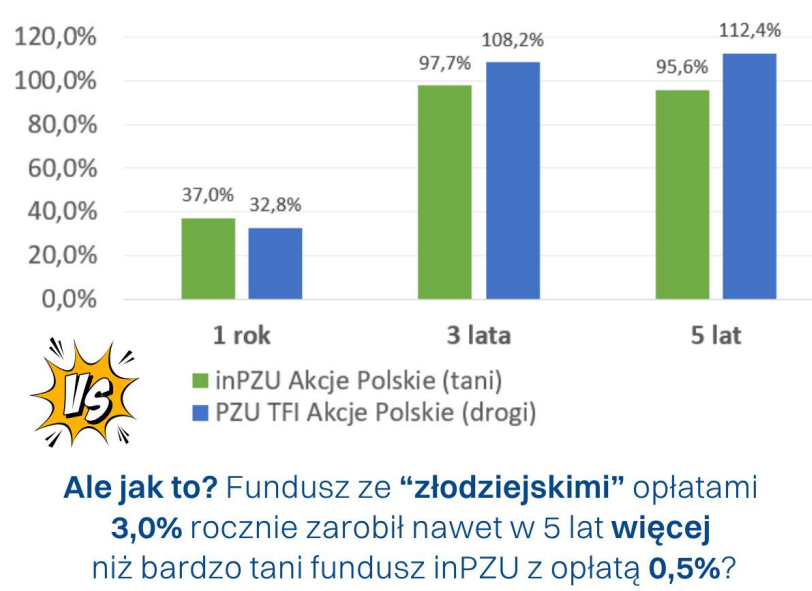

Tu przykład funduszu akcji:

Jak widzisz darmowe ‘ogólne rankingi’ są warte tyle … ile za nie płacisz 🙂

Tego co widzisz na wykresach raczej pod ‘internetowym rankingiem’ nie znajdziesz 🙂

Jak to zrobić poprawnie?

Zamiast pytać „które IKE jest najlepsze na rynku”, proponuję świadome podejście.

Fakt – zajmie to dłużej niż wybór ‘najlepszego produktu z rankingu’. Ale – za 10 czy 20 lat za ten poświęcony na wybór czas sam sobie podziękujesz!

Ponieważ to co dla jednych będzie świetnym wyborem dla innych będzie najgorszym.

Poprawna metoda to metoda 3 kroków (którą omawiam w kursie Kierunek Emerytura).

Krok 1: wybór formy opakowania antypodatkowego

Etap 1A – decyzja wyboru między IKE a IKZE:

➡️ czy wybrać oba rozwiązania (IKE i IKZE)

➡️ czy zostać tylko przy IKZE

➡️ czy zostać tylko przy IKE – gdyż IKZE dla większości Polaków jest bardzo niebezpieczne podatkowo dla inwestora!

Etap 1B – decyzja czy do własnego portfela dodać produkt OIPE / OKI?

➡️ produkt OIPE nie dla każdego będzie odpowiedni

➡️ w jaki sposób wdrożyć do planu emerytalnego produkty OKI (które pojawią się w Polsce w 2026 roku) – nie ma za nie prowizji więc mało kto o nich mówi (im mniej wpłacisz w promowane przez kogoś IKE/IKZE tym mniej ta osoba zarobi)

Etap 1C – w jakich proporcjach podzielić wpłaty na pakiet IKE/IKZE i OKI i OIPE?

Krok 2: wybór rodzaju produktu

Zanim dokonasz wyboru konkretnego produktu pozostaje dokonać wyboru rodzaju takiego produktu. Zarówno IKE jak i IKZE oferują 6 różnych form inwestowania. Każda charakteryzuje się czymś innym. Każda ma swoje dobre i mniej dobre strony.

W przypadku OIPE sposób inwestowania (inwestowanie w modelu Cyklu Życia) zostało wprost zapisane w Ustawie. I tu producenci muszą się do tych wytycznych ustalonych przez Unię Europejską a potem przez naszego ustawodawcę stosować.

Krok 3: Wybór konkretnych produktów

Dopiero gdy wiadomo czy chcesz korzystać z produktów IKE i/lub IKZE i/lub OIPE oraz wiesz jaki rodzaj produktu IKE i/lub IKZE chcesz wykorzystać to można przejść do wyboru konkretnego produktu.

A tych do wyboru masz ponad 100!

Krok 4. Potem jeszcze takim produktem trzeba samodzielnie zarządzać

Tak, wiem że porady internetowe mówią kup wpłać i zapomnij. Tylko że to bajki mające zachęcić do kupna produktów lub kliknięcia w link partnerski do założenia rachunku maklerskiego…

W kursie Kierunek Emerytura otrzymasz gotowe porady. Takie samodzielne zarządzanie (o ile nie ruszasz akcji czy ryzykownych funduszy) jest naprawdę proste. Jeżeli zastosujesz się do moich porad dziś to “Ty w przyszłości” sobie za tą decyzję podziękujesz!

Z mojego 18 letniego doświadczenia wynika że poniższe zaangażowanie będzie wystarczające:

- w niektórych przypadkach wystarczy zaangażowanie na poziomie 2 godzin co 2/3 lata

- w niektórych warto poświęcić 60 minut w każdym roku

- a w tych najczęściej wybieranych w Polsce produktach jednak te 60 minut co pół roku to absolutne minimum

- chyba że aktywnie inwestujesz w IKE / IKZE przez rachunek maklerski i masz doświadczenie na rynkach akcji – wtedy oczywiście poświęcasz na to znacznie więcej czasu (ale też nie potrzebujesz moich poradników, które kieruję jako niedostępna nigdzie indziej pomoc i wsparcie do mniej doświadczonych inwestorów).

Od czego zależy wybór produktów?

W kursie Kierunek Emerytura omawiam konkretnie – w jaki sposób zrobić dobry Plan Emerytalny w oparciu o te produkty w zależności od poniższych kryteriów:

Doświadczenie w inwestowaniu:

▶️ Nie znam się w ogóle na inwestowaniu

▶️ Mam podstawową wiedzę

▶️Chcę z czasem się edukować

▶️Inwestuję samodzielnie od wielu lat

Sposób inwestowania:

▶️ Chcę inwestować bezpiecznie – bez ryzyka

▶️ Chcę inwestować ostrożnie – aby chwilowe straty nie przekraczały 2%

▶️ Akceptuję średni poziom ryzyka

▶️ Chcę inwestować agresywnie

Sposób inwestowania

▶️ Chcę po prostu wpłacić i zapomnieć – inwestując pasywnie (uprzedzam – to nie ma jednej poprawnej odpowiedzi – ona zależy od innych czynników w przypadku każdej osoby)

▶️ Chcę mieć rękę na pulsie – poświęcając na to 2-3 godziny na kwartał

▶️ Chcę inwestować aktywnie

Sytuacja majątkowa

▶️ Wbrew pozorom wybór rozwiązania mocno zależy od Twojej sytuacji finansowej

Ile masz lat?

▶️Zupełnie inne produkty będą odpowiednie gdy do emerytury zostało Tobie 5/10/20 czy 30 lat!

Twój próg podatkowy

▶️Również mocno wpływa na to które rozwiązania wybrać.

Oczekiwane zyski

▶️ Chcę po prostu wygrać z inflacją

▶️ Chcę mieć coś więcej – ale bez niepotrzebnego ryzyka

▶️Oczekuję wysokich zysków (w kursie zobaczysz jakie są realnie możliwe do osiągnięcia)

I nie tylko!

Na poziomie bezpłatnych materiałów

… mogę pokazać mechanizmy i zasady, ale nie da się odpowiedzialnie przejść do konkretnych porównań bez szczegółowej, rzetelnej analizy całej oferty rynkowej.

Dlatego w ramach kursu Kierunek Emerytura:

✅ pokazuję jak i według jakich kryteriów porównywać oferty,

✅ omawiam realne różnice wyborów w długim terminie,

✅ tłumaczę, w jakich rodzajach produktów IKE/IKZE w ogóle ma sens, a kiedy lepiej go nie zakładać,

✅osadzam te decyzje w całościowym planie emerytalnym, a nie w oderwaniu od reszty finansów.

Jeżeli chcesz „najlepszy ranking” – potrzebujesz wiedzy, nie tabelki

Najlepszy „ranking” IKE i IKZE to taki, który potrafisz stworzyć sam, rozumiejąc konsekwencje wyborów na 10, 20 czy 30 lat.

Jeżeli chcesz dojść do tego poziomu — Kierunek Emerytura jest właściwym kolejnym krokiem.

Kurs: „Kierunek Emerytura”

Zapraszam Cię na kompletny program o emeryturze, o IKE/IKZE/OIPE (oraz nowym produkcie OKI) o inwestowaniu — z książką, ebookiem, nagraniem wideo i gotowymi narzędziami i checklistami do wdrożenia.

Dodajmy do tego pełen przegląd oferty produktów IKE i IKZE w roku 2026.

Jeżeli chcesz w końcu poukładać swoją emeryturę „od A do Z” (albo sprawdzić, czy to co już masz faktycznie ma sens) — ten kurs jest dla Ciebie.

To nie jest kolejny webinar motywacyjny ani „5 trików na emeryturę”.

To pełna ścieżka decyzyjna: od podstaw prawnych, przez matematykę i podatki, aż po konkretne wybory produktów i plan działania.

To przed-premiera tego kursu: 177 zł

Dlatego kupujesz kurs w cenie przedpremierowej.

- Cenę podnoszę 1 dnia każdego kolejnego miesiąca.

- Nie będzie obniżek ceny

- Nie będzie ofert Last Minute

Kiedy będzie dostępny:

- pełen kurs udostępnię w czerwcu 2026 roku

- ale już od lutego 2026 będę udostępniać pierwsze moduły!

Na dziś to jedyne 177 zł za konkretne porady które przyniosą Ci dużo więcej zysku przez wiele lat.

Poznaj szczegóły lub Kup teraz (177 zł)

Nieco łatwiej jest osobom w wieku 57+

Jeżeli Twój PESEL mieści się w tym przedziale wieku – lub masz rodziców którzy chcieliby skorzystać z pewnej mało znanej możliwości bezpiecznego i z gwarantowanym zyskiem inwestowania jaką daje pewna ‘sprytna’ konstrukcja tych produktów to da się to zrobić zyskownie i bez ryzyka.

Co najważniejsze – to idealna strategia na dzisiejsze czasy (coraz niższe zyski z lokat). Opracowany przeze mnie system daje tu zarobić ponad połowę więcej niż na lokacie.

Opieramy się tu na kilku różnych produktach. Takich za które żaden pośrednik finansowy ani bloger nie otrzyma prowizji… Dlatego nikt o tym jeszcze nie napisał.

Poznaj szczegóły lub Kup teraz (77 zł)

A może wolisz abym zrobił to za Ciebie?

Jeżeli nie chcesz samodzielnie przechodzić przez kurs masz też opcję konsultacji 1:1, gdzie dostajesz analizę dopasowaną do Twojego wieku, wiedzy i sytuacji oraz gotowy plan wdrożenia.